私が購入している米国株の下落が凄いですね…

2022年2月にロシアがウクライナへ侵攻してしまいました。

元々米国が予定していた金利の引き上げ等々に加え、ウクライナ侵攻が始まり…

株式市場はどんどん値下がりを続けています。

2021年度末や今年から株式投資を始めた人は、夜も眠れぬ日々を過ごしていませんか?

実は、昨年度販売を開始した楽天レバナスを購入した私はまさに高値掴み状態。

10,000円から始まった評価額は、現在30%以上の下落をしています。

オーマイガッ!!

ただ実は、私はほとんど悲観的になっていません。

なぜなら、株式市場は長期的に見れば右肩上がりに成長するということを過去の歴史が証明しているからです。

私がコア資産として購入しているS&P500に至っては、過去の事象に鑑みると15年以上長期で積み立てた場合元本割れになった実績がありません。

未来を100%保証するものではないと分かってはいるものの、かなり拠り所にしてもいい事実だと考えています。

他にも、サテライトとして購入しているNASDAQ100指数に連動したインデックス投資も、その多くがS&P500に名を連ねている企業で形成されています。

確かにハイテク産業を中心とした指数となっていることから、利上げ等の外的要因に影響を受けやすいデメリットは否定出来ません。

が、人類のハイテク化思考は留まるところを知らないと私は考えています。

この記事では、投資初心者である私がどんな考えで投資を行い、どんな結果になっているのかをご紹介します。

この記事を読むと、普通のサラリーマンの実情を知ることが出来ます。

資金力も知識も経験も自分とは段違いのYouTuberさんたちを見ていると、狼狽しかねません。

結論とすると、米国中心の株式を長期でインデックス投資していれば問題ないと考えています。

厳しい局面が続いていますが、むしろ投資初期に買い増しタイミングが来てラッキーだと受け止め、積極的に買い増ししていくつもりです。

現金のみの資産形成はむしろリスク

私は貯金の方が好きなのに…

現金は安全資産として抜群の安全性があるものの、インフラに対抗出来ないという弱点があります。

安全資産とリスク資産についてはこちらの記事もどうぞ。

端的に言うと、給料の昇給率より物価の上昇率の方が高いので預金だけだと実質お金が無くなっていくということを意味しています。

他にも、日本人は税金に対する意識が以上に低いです。

これは、会社が年末調整という作業をしてくれるからかもしれませんし、税金を搾り取りたい国があえてそういう仕組みにしたのかもしれません。

結果として、日本国はどんどん増税していき国民の手取り収入がどんどん減っていっているのです。

要は、何もしなければお金をむしり取られっぱなしだよってこと。

銀行の金利はたかが知れています。

楽天銀行で0.1%、オススメのあおぞら銀行のバンク支店でもせいぜい0.2%の金利にしかなりません。

株式運用を併用しないと、老後2,000万円問題どころか現状維持もままならないんだね。

以上を踏まえて、株式運用状況をどうぞ。

株式運用の実績公開

2022年1月からつみたてNISAの枠以上に投資することにしました。

理由は至ってシンプル。

昨年度から2022年度は米国が利上げをすることがほぼ確実されていて、それに連動して株価が下がると思ったからです。

さらに2月にはロシアのウクライナ侵攻が開始され、今後はより一層下落すると考えます。

そんな中私は、投資の格言である「銃声が鳴ったら株を買え」の通り、淡々と買い増ししていくことにしました。

ただ、人間というのはどうしても感情が入ってしまいます。

そして、私のようなド素人が底値を的確に見極めて購入するなんてことは不可能です。

(※これは多くの機関投資家でも不可能だと言われていて、出来ると言っている人は詐欺師だと疑った方がいいと思います)

なので、自分で自分ルールを設定し、そのルールに則って淡々と積み増すことにしました。

そのルールとは、サテライト枠である楽天レバナスが5%以上下落したら1人10,000円分ずつ買い増す、です。

点を狙い撃つのではなく、面で拾いに行くイメージです。

そして様子を見ながら、さらに増額が出来そうな状況となったらさらに積み増すつもりです。

過去の運用実績はこちらです。

私名義の運用実績と今後の方針

先月までは少し早めに始めたつみたてNISAの含み益がクッションとなり、年始からの暴落でも何とか含み損にはなっていませんでしたが…。

ついに含み損となってしまいました。

下がること自体は分かっていたこと。

引き続き5%ルールを守って無心でレバナスとS&Pを積み増します。

楽天レバナスは、短期で爆発的な資産形成となる力がある反面、下落局面では一気に下落してしまいます。

レバレッジ商品全般に言えることだと思いますが、この株価が乱高下する商品は確かに初心者には向かないと思います。

ただ、私自身はNASDAQ市場に連動するハイテク産業は今後も間違いなく成長すると信じています。

資産形成の運用利回りだけを考えてレバナスへ投資している訳ではありません。

人間は怠惰な生き物なので、やらなくていいものはどうやったらやらずに済むかを考えます。

勤勉な人は、効率を求めてやらなくていいものをどうしたらいいのかを考えます。

いずれにせよ今後もハイテク産業は成長する。

それ以外の未来が私には見えません!

私自身も最近ロボット掃除機を買いましたし、食洗機も購入しました。

後はドラム式洗濯機を買えば、令和の三種の神器獲得です!

私はそんなハイテク産業の未来に投資したいと考えています。

自分が信じている未来への投資なので、ちょっとやそっとの下落では狼狽することはないと思います。

携帯電話をやめて飛脚を使い、通販を利用せずに直営店へ徒歩で行き、パソコンも使わずに鉛筆と定規で仕事をし、TVゲームではなく将棋をする。

そんな生活をしたいと思った時。

NASDAQ指数へのインデックス投資をやめようと思います。

まーちゃん名義の運用実績と今後の方針

こちらもついに含み損となってしまいました。

私と違ってまーちゃんは積み増し分は全てNASDAQ100のみにするそうです。

ちなみに私は、レバナスへの投資をしていますが、最大で40%程度までと考えています。

まーちゃんは積み増し分は全てNASDAQ100へのインデックス投資と考えているようなので、逆にレバレッジのない方を選ぶとのことでした。

資産形成の開始が遅かったから、リスクをとって短気で成長させるつもり。

資産が成長したら、改めてポートフォリオを考え直します!

株式投資を見ていて思いますが、基本的に私と似てるようです。

かいくん名義の運用実績と今後の方針

楽天レバナスがガッツリ含み損になってます。

まぁ予想はしていましたが、260,000円投資して91,652円マイナスとなっており、35%ちょっとの含み損です。

楽天レバナスの販売開始と同時に購入したので、笑える位見事なジャンピングキャッチでした。

予想はしていたものの、中々の下落振りに思わず笑っています。

かいくんが自分のお小遣いから捻出した3,000円は安定的に資産を増やしてあげたかったので、S&P500への投資に回すよう促しました。

さらに、中学生へ進級したお祝いもS&P500に投入するそうです。

僕もナーたちを見習って株式投資を始めるよ!

僕には時間があるし、足りない知識はナーに補ってもらう♪

子どもが自分のお金で捻出した投資額は、出来るだけ元本割れしないよう安定的なS&P500へのインデックス投資で着実に増やして欲しい。

なぜなら私やまーちゃんと違って、時間が十分にあるのだから。

時間を味方に出来るのに、あえてわざわざリスクをとる必要はないと思います。

ジュニアNISAは毎月かいくんともーちゃん名義で今後も最低1万円ずつ買い増ししていきます。

もーちゃん名義の運用実績と今後の方針

かいくん同様、楽天レバナスがガッツリ含み損になってます。

かいくんともーちゃんの投資額に差が出ていますが、かいくんが自分のお年玉から株式投資をしたことと、進級祝いも追加投資したからです。

私は株式投資とかよく分かんない。

株式投資は無理してやるものではないと思います。

自分のお金は自分が納得したものに、納得した金額支払わなければ意味がありません。

それにもーちゃんはまだ小学4年生です。

自分が小学4年生の時のことを考えれば、それは普通の考えだと思います。

番外編:私名義の企業DCの運用実績と今後の方針

私が企業DCとして購入しているのは、三井住友DS・外国株式インデックス年金ファンドです。

こちらの商品は先進国株式(日本を除く)へのインデックス投資。

企業DCは65歳までは引き出せません。

望む望まざるに関わらず、超長期的投資となり必然的に時間を味方に付けることになります。

じゃぁリスクをとれる!ではなく、米国株以外の成長も視野にリスクの安定した先進国株式への投資をすることにしました。

日本を除くにしたのは深い意味はなく、それしかなかったからです。

企業DC最大のデメリットです。

会社が準備した商品の中から選ぶしかなく、自由がない!

企業DCに関して、途中までは定期預金型の元本割れをしない商品で手堅く運用していました。

しかし、私とまーちゃん2名分の老後資産を考えた時、このままでは足りないということに気付きました。

企業DCについては、商品を買い直してもその費用は一切かかりません。

要は好きなタイミングで好きなポートフォリオを自由に組み直すことが出来る。

その特性を活かし、昨年度こちらの商品へ全額振り替えました。

これは通常の資産運用ではないメリットかなと思います。

ただ、この企業DCをやっているせい(?)でiDeCoが出来ません。

2022年10月に法改正があるよ。

私もiDeCoが出来るようになったら始めます!

そもそもつみたてNISAって?

つみたてNISAについての詳細や始めようと思った経緯等は以下もご参照ください。

つみたてNISAとは2018年1月からスタートした少額から出来る長期・積立・分散投資を支援するための非課税制度のことを言います。

老後資金等の資産形成向きの制度です。

個人的には「税制優遇しといてやるから自分の老後位自分たちで何とかしてよ」という国からのメッセージだと理解しています。

ジュニアNISAとはつみたてNISAより少し早めの2016年1月からスタートしました。

「未成年者少額投資非課税制度」と言います。

これは何を目的にしていたのでしょうか…?

恐らく私以外にもそう思った人が多かったせいか、不人気過ぎて既に制度の終了が決まっています。

比較するとこんな感じになります。

| 積立に特化した非課税制度 つみたてNISA | 子どものためのお金を非課税で運用 ジュニアNISA | |

| 対象年齢 | 20歳以上 | 0歳~19歳 |

| 最大期間 | 20年 | 5年 |

| ロールオーバー(※1) | 不可 | 可 |

| 非課税枠(年間投資可能額) | 40万円 | 80万円 |

| 非課税枠(総額) | 800万円 | 400万円 |

| 投資対象 | 定期的な支払(自動) | 制限なし(手動) |

| 運用終了期間 | ~37年12月迄 | ~23年12月迄 |

| 最後の運用が終了する日 | ~56年12月迄 | ~27年12月迄 |

| その他 | 楽天証券やSBI証券であれば クレジットカード支払いが出 来て、ポイントももらえる。 口座開設初年度のみ開設時か ら年度末迄の間で40万円に なる金額まで追加投資出来る | 出金が18歳まで制限される。 一部現金化することは出来ない。 18歳前に引き出したら非課税でなくなる。 クレカ支払いは出来ない。 |

5年間の非課税期間が満了したあとでも、NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠へ移すことで、再度5年間非課税で運用すること。

このような、翌年のNISA非課税投資枠へ移す手続きを「ロールオーバー」と呼びます。

初心者はざっくりこれ位覚えておけばOKだと思います。

一番のポイントは、NISA口座開設初年度のみ開設時から年度末迄の間で満額(40万円)になる金額まで追加投資出来る点。

翌年からは40万円を12ヶ月支払いなので、最大で一ヶ月33,333円迄しか積み立てることが出来ません。

私は、せっかくの非課税枠だからどうせなら使い切りたい!と考え、追加で増額投資枠に充当しました。

【運用益を最大化する】オススメの証券会社

多くの証券会社がある中、初心者が選択するとしたら以下の2択だと思います。

✅楽天証券:楽天経済圏ならこれ一択(だった)

✅SBI証券:安定の口座数№1、Vポイントも貯まる

私は楽天証券にしましたが、理由は楽天経済圏への移行を同時に行っていたからです。

楽天カードからの支払いをすると、それだけで1%楽天ポイントが還元される。

当時は楽天証券以外を選択するメリットはありませんでした。

ただ、最近の楽天は改悪が次々と発表されていて…。

今から始めるならSBI証券が一番いいかもしれません。

他に他の証券会社より優れていると思ったのは以下の条件が段違いだったからです。

✅投資信託の商品数が多い

✅コスト最安値の商品バリエーションが豊富

✅積立設定にメリットがある

⇒SBI証券と楽天証券はETFの自動買付サービスがあります。

✅最低購入金額が低い

ちなみに、私は以前お付き合いで銀行での投資信託をしていました。

結果はまぁ予想つくとは思いますが、大赤字で目も当てられない状態でした。

そんな過去の実績があっただけに、投資信託に対してとても懐疑的だった訳です。

ウェブレン効果(高価なモノほど価値があるという錯覚)もあって、当時は信託報酬が高い物を選んだような記憶があります。

これだけ高価な信託報酬を支払うんだから、しっかり運用してくれるはずだ!と。

はい。

もうアホウの考えですね。

典型的なカモネギ状態だったと思います…

投資の世界では優秀なファンド程信託報酬が安い。

そんなちょっと調べれば分かることすら調べもせず、場当たり的に大金ぶっ込んでた訳です。

投資初心者はとにかく信託報酬が安いファンドを選択するようにしましょう。

結論:証券会社はネット証券一択です!!

ジュニアNISAの懸念点

先ほど、15年以上の運用をしていれば元本割れのリスクが概ねなさそうと記載しました。

ジュニアNISAは19歳までしか非課税運用出来ません。

(※ロールオーバーすれば最長5年迄は非課税運用)

かいくんは12歳。もーちゃんは10歳。

15年投資出来ないじゃないか!!

つまり、我が家の場合ジュニアNISAについてはその元本が大丈夫と言われる15年以上の長期投資が出来ないということを意味しています。

じゃぁ何でやったのか。

理由は結構シンプルです。

子どもたちを私のような金融リテラシーのない子にしたくなかった。

それだけです。

例え元本割れを起こしたとしても、その口座を通して子どもたちに適正なリスクの取り方を勉強させられると思えば安いもんです。

現在、我が家の子どもたちはお小遣い制について協議中です。

ぼくは報酬型でお小遣いが欲しい!

私は定額制でのお小遣いがいい!

今はまだお金の渡し方は決まっていませんが、渡したなりに資産運用して欲しいなと思っています。

子どもたちには魚(お金)を与えるのではなく、魚の釣り方(お金の稼ぎ方)を伝えたい!

いずれにせよ何かしらの労働で得たその給料をどうするか子どもに考えさせたい。

投資するかしないかは子どもの自由。

預金するも子どもの自由。

浪費していつも「金がないー」と叫ぶのも自由。

お金を稼いでどうするのかを勉強するためのツールにジュニアNISAを使おうと考えた訳です。

それが時間がないのを承知しながら口座開設に踏み切った理由です。

仮に元本割れをしてしまっても、金融リテラシーを勉強する勉強代だと思えば安い物です。

専業主婦の贈与税・相続税対策にも!

夫婦間でも贈与税の対象になるってご存じですか?

我が家は私のマンパワーで生計を立てています。

こういった場合、多額の金額が妻であるまーちゃんの口座に入っていると「贈与税」に認定されてしまう可能性があります。

え?

共有財産なんじゃないの?

実は違うんだよ。

生活費とか子どもの教育費以外、税法上は各個人の財産って考えなんだ。

離婚をすると共有財産として半々になるため、認識をもたれていない人もいるようですが…

実は、夫婦間であっても年間110万円以上は贈与税の対象なんです。

もちろん相続についても、非課税枠はあるにせよ贈与税の対象となっています。

だから夫婦間といえど、贈与税や相続税に関して対策しておくべきなんだ。

そのため、私は年間110万円以内でまーちゃんや子ども名義で資産運用をしている訳です。

個人名義で購入した株式から発生した利益であれば、それはもう完全にその名義人のものですから。

仮に私に何かあったとしても、複利の効果で残された家族を守っていってくれる。

株式投資はそういった意味でも私にとって最適解な資産形成だと考えています。

最後に…

有名な人たちがYouTubeやブログ、TwitterなんかでNASDAQ100指数について否定的な意見を述べているのを目にします。

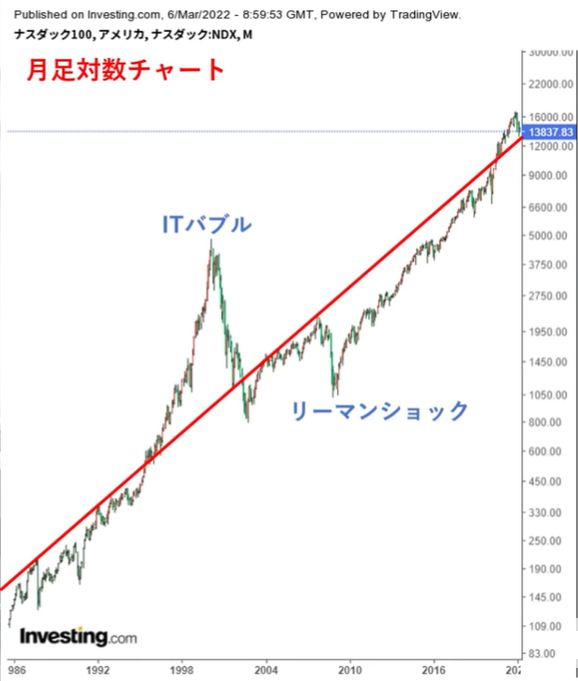

こちらをご覧ください。

この資料はレバナスのチャートを通常の金額ではなく、対数(比率)で表示したものになります。

この情報を鵜呑みにする訳ではありませんが、私の感覚と非常に似ていたので参考にしました。

要はNASDAQ100は終わったと言われているものの、トレンドライン通りの推移でありそんなに心配するような状況じゃないよ?ってことが分かるかと思います。

インデックス投資をしている人に改めて聞きたいことがあります。

そもそものゴールは何でしたか?

なぜインデックス投資という手法を選んだんですか?

長期の運用チャートを見つつ、細かい知識や経験がなくても再現性が高い手法としてインデックス投資を始めた人が大多数だと思います。

それなのになぜ短期の値動きを見て右往左往するのですか?

周りの意見を参考にするのはいいと思います。

でも自分の資産形成に対して、周りは責任をとってくれません。

自信を持てないのは分かりますが、下落局面で狼狽している人は改めて目的と手法について再認識してみてください。

私たち一般市民が、再現性高くプロ並みに、もしかしたらプロ以上の成果を上げれる唯一無二の手法が時間を味方につけたインデックス投資なのです。

右肩上がりに成長するであろう指数へのインデックス投資であれば、感情を殺して淡々と積み立てていけばいいと考えます。

資本主義社会が崩壊するようなことにならない限り、株式市場は長期的に見れば右肩に上がっていきます。

私の場合は、私一人の給料で夫婦二人の老後資金を確保することが難しいと判断したから株式投資をすることにしました。

そして、私に万が一があっても家族が困らないよう贈与税のことも気にしながら家族名義でそれぞれ株式投資をしています。

自分のゴールから逆算して、今の最適解を模索すると狼狽売りなんかはしなくなるのではないか?と考えます。

だって、目的から逆算した場合、継続してそれをやらなければ100%目的が達成出来ないということだから。

※銘柄等々事実や私の私見をを記載しておりますが、資産運用はあくまで自己責任でお願いします。

今日も一日ありがとう。

コメント