近年、国が税制優遇する各種NISAやiDeCoを足掛かりにFIREが叫ばれています。

FIREとは「Financial Independence, Retire Early」の頭文字をとった言葉で、直訳すると「経済的自立と早期リタイア」という意味になります。

✅Financial=財政上の

✅Independence=独立

✅Retire=退職

✅Early=早期

頭文字をとって「FIRE」っていうんだね。

経済的に自立することで、早く仕事だけの人生から解放されよう。

もっと自分の時間を大切にしようよ♪

そういう考えだね。

そんなFIREですが、具体的な手法について悩んでいませんか?

実はFIREを達成するには、大きく2つ重要なポイントがあるということをご存じでしょうか。

1つは株式投資による資産形成。

もう1つは安全資産による生活防衛資金の確保です。

なぜなら、FIREをするにはざっくり年間支出の25倍程度の資産が必要と言われているからです。

冷静に考えてみてください。

私も含めた一般的なサラリーマン家庭の給与所得で年間支出の25倍なんて資産を貯められる訳がない。

そこで、国が優遇する各種NISAやiDeCoを含めた株式投資という話が話題になっているんです。

でもちょっと待って?

今まで投資なんてしたことない人たちが、全財産投資しちゃっていいの?

ブログやYouTubeやその他表面の情報だけで投資して大丈夫??

この記事では、攻めの株式投資と対を成す守りの安全資産について、私なりの最適解をご紹介します。

この記事を読むと安心した生活防衛資金を確保することが出来ます。

そして、安心して攻めの株式投資をすることが出来るようになります。

結論とすると、あおぞら銀行のBANK支店が個人的な最適解だと思っています。

主な理由は、普通預金金利が0.2%で業界№1かつ、ちょうどいい感じに不便だからです。

安全資産とは?

安全資産とは、元本の減るリスクの小さい資産などをいいます。

リスクがない!と言えないのは、例えば金融機関の倒産とかで預貯金額によっては元本保証されなかったりするからだよ。

よく言われる、ローリスク・ローリターンのものになります。

元本割れをしにくいけど、かと言って増えもしない、そんな感じ。

私も先日まで某銀行の定期預金をしていましたが、金利は0.002%でした…。

そんな中、見付けたのがあおぞら銀行BANK支店です。

なんと業界№1の高金利!

よもやよもやの普通預金金利0.2%で、何とメガバンクの200倍です!!

さらに無条件で、です!

そもそも安全資産って必要なの?

あおぞら銀行について説明する前に、まずは安全資産の重要性について説明します。

冒頭から繰り返し出ているFIREですが、ノーリスクではありません。

元本保証はされないことが大前提の投資を通じて、資産を拡大していくことが主な手法です。

各自各家庭でどれ位のリスクがとれるかはそれぞれですが、元本が保証されないことに変わりはありません。

仕事に縛られないように!とFIREを目指しているのに…

足元不安定じゃ今まで以上にクビが怖くなっちゃうよ…

例えば、株式投資で元本割れを起こしている最中に、職場の上司と揉めてクビ…

そんなことになっては、FIREどころか人生詰み兼ねません。

FIREに限らず投資をする上での大原則です。

最低限の生活防衛資金を安全資産で確保した上で、余剰資金で投資を行うこと。

このことを忘れてはいけません。

一般的に生活費の半年~1年以上は確保しましょうと言われています。

この基準もどこにどれだけお金をかけているかで全く変わってくるので、いくら必要なのかは人それぞれということになります。

あおぞら銀行のメリット

話をあおぞら銀行に戻します。

それではあおぞら銀行のメリットから。

- 普通預金金利が0.2%(税引き後0.159%)

- ゆうちょ銀行ATM手数料無料

- 他行宛振込手数料無料優遇サービス

順を追って説明します。

メリット1:普通預金金利が0.2%(税引き後0.159%)

一番はやっぱり金利が高いこと!

比較表はこんな感じ。

| 円預金金利(税引前) | 円預金金利(税引後) | |

| あおぞら銀行 | 0.2% | 0.159% |

| 楽天銀行 | 0.1%(楽天証券とのマネーブリッジ利用必要) | 0.079% |

| 某メガバンク | 0.001% | 0.00079% |

先日から楽天経済圏に移行した私は、楽天銀行が最適解だと考えていました。

0.1%だって十分破格です。

楽天証券とのマネーブリッジが条件になっているとはいえ、逆にその設定さえしてしまえば0.1%。

現に私は、金利の低い定期預金やその他の資金を全て引き出して楽天銀行へ集めました。

それが終わった頃に知ったあおぞら銀行。

しかも変動金利とはいえ、楽天銀行のような金利UPのための条件が何もありません。

な…んだ…と…?

預けるだけでもういきなり0.2%…

メリット2:ゆうちょ銀行のATM手数料無料

条件無しで手数料無料です!

こちらも中々の優遇だと思います。

ゆうちょ銀行限定ではありますが、他の金融機関のように預入金額に応じてとか、取引件数に応じてとか諸条件なし。

回数制限なく、入出金が何度でも無料なんだって!

ただ、こちらは住む地域によっては中々ゆうちょ銀行がないのかもしれません。

現に私の住む地域には、ゆうちょ銀行が非常に少ないです。

とはいえ、これは私があおぞら銀行を選択した理由の1つでもあります。

※後述します。

メリット3:他行宛振込手数料無料優遇サービス

個人的には強引過ぎる気もするかな…

一応あおぞら銀行さんのHPにメリットとして掲載されていたのでメリットとしましたが…。

条件が少々難しい。

- 当月末のBANK支店の預金残高が500万円以上→他行宛振込手数料が月2回無料

- 当月のBANK支店Visaデビット利用が一回以上→他行宛振込手数料が月1回無料

- 両方の条件を達成している場合→他行宛振込手数料が月3回無料

こんな感じ。

とはいえ、こちらも私があおぞら銀行にした理由の1つでもあります。

※後述します。

あおぞら銀行のデメリット

続いてあおぞら銀行のデメリットを。

- ゆうちょ銀行の取扱時間は短い

- ゆうちょ銀行以外ではほとんどATM手数料がかかる

- デビットカードがVisaしかない

こちらも順を追って説明します。

デメリット1: 取扱時間が短い

ゆうちょ銀行は営業時間が短いのが難点ですね。

ゆうちょ銀行は土日祝日も行っていますが、取り扱い時間が少々短い。

8:00~21:00です。

私は仕事の付き合いで飲みに行った時、現金が足りずに「しまった!」ということが多いです。

私の住んでいるところはまだまだタクシーがクレカ決済に対応しておらず、現金は重要な決済ツール。

なので21:00という制限は中々痛い。

ですが、こちらがあおぞら銀行を選択した理由の1つです。

※後述します。(あ、しつこい?)

デメリット2:ゆうちょ銀行以外ではほとんどATM手数料がかかる

無駄な手数料反対!

メリットの裏返しになります。

ゆうちょ銀行では確かにATM手数料は無料なのですが、逆にゆうちょ銀行以外はほぼ全ての取引が有料です。

なぜかセブン銀行だけ入金、残高照会、暗証番号変更が無料ですが、出金は有料となっています。

夜中におろすことが多い私は、せめてセブン銀行だけでも…

と切に願うのですが、どうやらダメなようです。

ですが、こちらがあおぞら銀行を選択した理由の1つです。

※後述します。(あ、しつこい?)

デメリット3:デビットカードがVISAしかない

私は元々VISAです!

デビットカードがVISAしかありませんでした。

私は元々VISAをメインで使っているので、デメリットは感じません。

JCBカードが使えないところはよくありますが、VISAが使えないところは日本国内ではあまりないと思います。

それに私の場合、そもそもデビットカードとして使う予定はありません。

ただJCBが好きという人もきっといるかと思うので、一応デメリットとしました。

あおぞら銀行が最適解の理由

私があおぞら銀行を最適解とした理由は次の通りです。

・普通預金金利が0.2%(税引き後0.159%)の高金利

・ゆうちょ銀行以外ATM手数料有料

・他行宛振込手数料が基本的に有料

端的に説明すると、高金利でお金が引き出しにくい。

それが理由です。

給与が振り込まれたらあおぞら銀行に自動送金。

そして忘れる!

私自身、手元にお金があるとついつい使ってしまう。

それならば手元にお金が無いようにすればいい。

ベストセラーであるバビロン大富豪の教えでも勧めています。

給与所得の1割を貯蓄しなさい、と。

そして人間は基本的に意思が弱い。

なので貯蓄するための口座はお金を引き出すことが不便である方が、この場合好都合に働く。

こうやって手を出せない安全資産を確保しつつ、日常の生活費を節約して、余剰資金を投資に回す。

この繰り返しが私のような一般的なサラリーマンがFIREするための最適解だと思います。

楽天銀行はダメなの?

いえいえ、楽天銀行もとても優秀な銀行に間違いはありません。

むしろ楽天経済圏へ移行した私にしてみれば、最強銀行の1つ。

あおぞら銀行は確かに貯蓄用口座としては最適解です。

一方、その分普段使いをするにはその貯蓄用口座としての有能さが逆に仇になる。

なので、楽天銀行との併用が最適解となり得るのです。

特に楽天経済圏の方なら一択では?とさえ思っています。

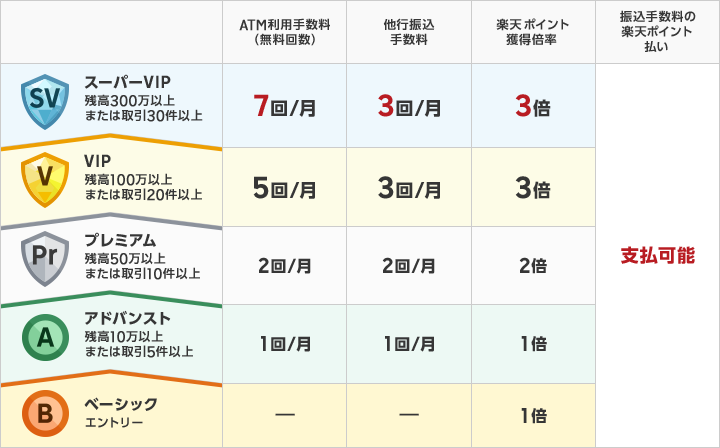

まずはこちらをご覧ください。

こちらは楽天銀行のハッピープログラムと言われる、簡単に言うと優遇ランクです。

狙うのはVIPです。

表を見てもらうと分かるけど、VIPが一番コスパがいいと思う。

カード決済や○○ペイを主流の支払い方にすれば、ATMで5回以上も引き出すことはそうそうありません。

他行への振込みも月に3回あれば十分過ぎます。

VIPとなるための条件として最も費用対効果が高いのは預金残高100万円以上。

取引件数20件は地味に重い…。

費用もかかるしね。

参考までに私の運用方法は次の通りです。

- 楽天銀行と楽天証券をマネーブリッジをする

- 給料を楽天銀行に指定

- 楽天銀行の自動送金設定で給料の1割(私は万単位で切上)をあおぞら銀行へ送金

- 毎月楽天証券でつみたてNISAを中心にインデックス投資を行う

- 楽天銀行に余剰資金が貯まってきたら追加であおぞら銀行へ送金

- 生活防衛資金があおぞら銀行へ貯まったら1割送金は止めず余剰資金を投資へ

100万円残しておけば、あおぞら銀行程ではないにしても0.1%金利で利息ももらえるしね。

定期預金だと資金拘束されてしまうけど、普通預金ならいつでも引き出せるというメリット付き。

あおぞら銀行に100万円を預けておけば、年間で税抜きで1,590円の利息がつく。

200万なら…300万なら…

私は安全資産の方が好きじゃないから、あおぞら銀行推し♪

コツコツ貯まっていくの楽しい!

どうです?

まーちゃんのように安全資産推しの方、あおぞら銀行かなり熱くないですか!?

最後に…

巷で話題のFIRE。

元ワーカホリックのくせに、仕事に縛られない生活を夢見てFIREを目指しています。

そんなこともあり、私自身も最近固定費を見直したりしながら投資について勉強を始めています。

そういった勉強を通じて思うのは、安全資産と適切なリスクとのバランスが非常に重要だということ。

どちらかだけでもダメなのです。

その中で投資はS&P500に連動したインデックス投資。

安全資産は楽天銀行とあおぞら銀行を駆使した預金。

もう少し金銭的な余裕が出てきたらもう一歩踏み込んだ資産形成を検討しようと思います。

お金に関しては何が正解で何が過ちなのか答えが中々ないと思いますが…。

子どもが小さいこともあり、我が家は現在基本的に保守派です。

今はまだ冒険をするタイミングではないので、再現性の高い手法を選択していると考えています。

私の手法が何かの役に立てれば幸いです。

今日も一日ありがとう。

コメント