自転車保険の加入が義務化される地域が増えています。

あなたのお住まいは大丈夫ですか?

実は自転車保険の加入が義務化されているものの、自転車保険が不要な人は多いです。

なぜなら既に加入している他の保険にセットされていることが多いからです。

仮にセットされていなかったとしても、ネット型自動車保険の特約に加入することで自転車保険単体で契約するよりも安く付与できます。

- 火災保険や自動車保険に加入している人は、そもそも自転車保険相当の補償が既に付与されている可能性がある。

- 付与されていなかったとしても、自転車保険単体で加入するより自動車保険の特約で付与する方が安い。

- 自動車保険で付与されているにも関わらず別途自転車保険単体で加入した場合、二重契約となるだけでどちらか一方の保険しか適用されない。

⇒二倍の補償が得られる訳ではない。

この記事では自転車保険の義務化についてと、自転車保険を加入しなくていい理由をご紹介します。

この記事を読むと、各自治体が義務付けている自転車保険をよりお得に加入することが可能になります。

結論は、既に加入している保険をまずは一旦見直してみて、個人賠償特約が付与された契約がなければネット型自動車保険に特約として加入しましょうです。

自転車保険の加入義務化とは

子どもでも乗れるから安易に考えがちだけど…

自転車は軽車両として道路交通法の適用される乗り物なんだね!

2015年10月に兵庫県が初めて自転車保険の加入を義務化してから、義務化の流れが徐々に全国へ展開されています。

保険義務化の理由は、自転車であったとしても道路交通法上の交通事故に該当し、高額な損害賠償が発生する可能性があるからです。

道路交通法上、自転車は軽車両と位置付けられている。

道路交通法が適用される乗り物であるため、交通事故を起こした際には自動車と同様高額な損害賠償となる可能性がある。

そのため事故の被害者と加害者双方の経済的な負担を軽減することを目的としている。

要は自転車であっても賠償額の計算方法は自動車やバイクと一緒ってこと!

私たち子どもの事故は、その保護者が責任を負うんだって!

義務化されているとはいえ、自治体はどうやって保険加入の状況を確認するのでしょうか。

結論としては、加入状況の確認を自治体では行いません。

つまり、罰則規定のない条約ということになります。

罰則がない理由としては、保険加入の状況を確認するのが非常に困難だからと言われています。

自転車保険の義務化が進んでいるものの、罰則規定を制定している自治体はありません。

罰則規定がないから加入しなくていい…にはならないよね。

万が一の責任をちゃんと負えるようにしなきゃ!

自転車保険加入義務のチェックポイント

「自転車保険」って名前である必要はないのね!

自転車保険の義務化と言われていますが、「自転車保険」という名前の保険に加入することを義務付けている訳ではありません。

事故を起こした際に被害者への損害賠償が補償されればよく、「個人賠償責任保険」があればいいとされています。

自転車保険が義務化されているが、「自転車保険」という名称の保険に加入しなさいという訳ではない。

被害者への損害賠償が補償されることを目的とした加入義務であるため、それを補償することが出来る「個人賠償責任保険」で代用が可能。

個人賠償責任保険って?

個人またはその家族が日常生活の事故により、他人にケガをさせたり他人のモノを壊してしまい法律上の損害賠償責任を負った場合に補償してくれる保険のこと。

ただし、個人賠償責任保険は自分自身への補償はありません。

自分自身への補償が必要だと考える人は自転車保険に単体で加入するようにしましょう。

あれ?でもこの名前って色んなところでよく目にしない?

実はこの個人賠償責任保険、身近な存在としてよく目にします。

保険料自体もそれほど高額ではないため、何となく入っておこうかな?位の意識せずに特約として加入していたり勝手についていたりすることもあります。

一度自分の加入している保険内容を確認してみましょう。

- 火災保険

- 自動車保険

- 傷害保険

- クレジットカードの付帯保険

あくまで私見だけど、火災保険とクレジットカードの付帯保険が一番怪しい!

個人賠償責任保険に加入していなかった人は

ネット型自動車保険の特約として加入しよう!

残念ながらどの保険でも個人賠償責任保険に加入していなかった方は、ネット型自動車保険の特約として加入しましょう。

ネット保険であれば、ネットからポチポチと特約を追加することが出来ます。

また、料金も年額で1,000~1,500円程度と安価で付与することが可能です。

参考までに私が加入しているソニー損保では1,330円でした。

(ソニー損保HPより引用)

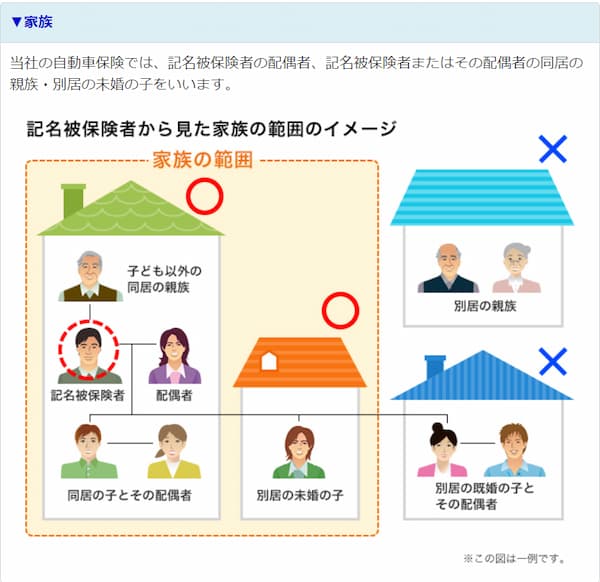

- 補償の対象は記名被保険者とその家族。

⇒自動車保険で設定した年齢に関わらず何歳でも補償対象。 - 保険金額は1事故につき3億円。

- 個人賠償特約のみ保険を使用しても自動車保険の等級は下がりません。

保険会社の「家族の定義」は思ったより広いんだよ♪

でもここで少し注意が必要なんだ!

注意点として、保険の二重契約には気を付けましょう。

自動車保険の特約で補償する対象者は思っている以上に広いです。

要は家族の中の誰かが個人賠償責任保険に加入していれば、被保険者でなくても補償してもらえます。

自転車保険と個人賠償責任保険との比較

ポイントは自分の補償をどうするかだよ!

自転車保険と個人賠償責任保険では若干補償の状況が違います。

| 個人賠償責任特約 (ソニー損保) | 自転車保険 (某業界トップ会社) | |

| 被保険者年齢 | 制限無 | 制限無 |

| 保険料(年額) | 1,330円 | 1,670円~7,340円 |

| 賠償責任 | 3億円 | 1億円~3億円 |

| 自分(家族)が死亡 | 対象外 | 50万円~1,000千万円 |

| 自分(家族)がケガ | 対象外 | 日額補償他有 |

個人賠償責任保険と自転車保険の一番の違いは自分もしくは家族に対する補償です。

やはり自分に対する補償部分があるため、自転車保険は個人賠償責任保険に比べ割高です。

参考までに業界トップクラスの保険会社を参考にしましたが、他社はもっと高額でした。

あくまで私見ですが、自動車保険の車両保険が不要なのと同様自身への補償は不要です。

自身のケガは国民健康保険が一部補償します。

さらに国民健康保険により10万円以上の医療費は国が負担します。

以上を理由に、補償分の掛け金はNISA等を利用して株式運用しましょう。

過去の実績から代表的なインデックス投資の場合年利5%程度は十分見込めます。

最悪の事態が起きた時は、そちらを取り崩して対処すればいいのです。

そもそもそんなことが起きないように日頃から気を付けていることが大事なんだね!

被害者への補償は、人生一発退場レベルにリスクが高い。

最大限手厚くしておこう!

交通事故では健康保険が使えない?

私は昔医療機関で働いていましたが、健康保険使えますよ♪

交通事故では健康保険が使えないという話を耳にしたことありませんか?

噂の発端は分かりませんが、結論としては問題なく健康保険の対象となります。

証拠として厚労省のHPに過去通達された文書が掲載されています。

犯罪や自動車事故等の被害を受けたことにより生じた傷病は、(略)一般の保険事故と同様に、医療保険の給付の対象とされています。

出展:犯罪被害や自動車等による傷病の保険給付の取扱いについて

但し、以下に該当する場合には保険適用外となる点には注意が必要です。

- 仕事中の事故(労災適用のため)

⇒「労災適用前」であれば使用可能。 - 故意に起こした事故。

- 法令違反によるもの。

⇒飲酒運転や無免許運転等。

事故の場合、保険適用させるには少し必要書類があります。

| 書類名 | 概要 |

| 交通事故証明書 | これがなくては始まりません。交通事故を証明する書類。 これを手に入れるためにも警察には事故を届け出ましょう。 |

| 負傷原因報告書 | いつ、どこで、何をしていたのかを記載するものです。 |

| 事故発生状況報告書 | 事故の詳細(道路や車の進行方向)を図や文章で示します。 |

| 損害賠償金納付確約書 念書 | 加害者側が記載するものです。 揉めていたりして拒否された場合はその旨記載しましょう。 |

| 同意書 | 全国健康保険協会が加害者側の保険会社に被害者の医療費明 細書を提示することへの同意書です。 |

保険適用させるには面倒臭い手続きが必要となりますが、無駄なお金を払い続けることに比べれば大したことありません。

もし医療機関で健康保険が使えないと言われてしまったら、厚労省から通達が出ていますと伝えてみてください。

まとめ

近年、全国的に自転車保険の加入義務化が進んでいます。

自転車保険の加入が義務化された背景として、自転車事故による損害賠償額が年々高額になってきていることが挙げられます。

道路交通法上、自転車は軽車両と位置付けられています。

道路交通法が適用される乗り物であるため、交通事故を起こした際には自動車と同様高額な損害賠償となる可能性があります。

そのため事故の被害者と加害者双方の経済的な負担を軽減することを目的としています。

でも自転車保険に加入するのはちょっと待って!

既に契約している保険で、自治体が求めている補償内容を満たしている可能性があります。

それは個人賠償責任保険と呼ばれる保険で、火災保険や自動車保険の特約として付与されていることがあります。

個人またはその家族が日常生活の事故により、他人にケガをさせたり他人のモノを壊してしまい法律上の損害賠償責任を負った場合に補償してくれる保険のこと。

ただし、個人賠償責任保険は自分自身への補償はありません。

自分自身への補償が必要だと考える人は自転車保険に単体で加入するようにしましょう。

費用としては自分自身への補償が含まれている分、自転車保険単体で加入する方が割高です。

一方、日本には国民健康保険というものがあります。

ケガは3割負担で済みますし、万が一高額になった場合も10万円以上の医療費は国が負担してくれます。

この国民健康保険は世界的に最も優れた保険制度なので、自身への補償はこの保険で十分です。

被害者への補償は最大限補償しましょう!

人生一発退場レベルのリスクです!

子どもが自転車を運転したり、ガソリンの高騰により自身も自転車に乗る機会が増えるかもしれません。

万が一の事態にはしっかり備え、でも不必要な出費を最大限抑えられるよう賢く保険と向き合いましょう。

- まずは個人賠償責任が付与されている保険がないか確認

⇒付与されていたらそれで解決 - ない場合ネット型自動車保険で特約付与

⇒自転車保険単体より安く加入できます - 自身の補償は国民健康保険を利用

⇒ケガは3割、万が一でも上限は10万円

窓口が新人さんだったりすると事故は保険が使えないと言われてしまうかも。

厚労省から通達が出ていますと伝えてみてください。

自転車保険で自身への補償が不要なように、車への車両保険も不要です。

そもそも自動車は中古車の方が費用対効果抜群です!

二重契約になっていた自動車保険の弁護士特約。

もったいないからと特約を外した家族に襲いかかった悲劇とは…

保険の見直しは経済的自由を手に入れる初めの一歩!

賢く固定費を削減して爆発的に資産を増やしていきましょう!

コメント