資産形成の1つでドル建て個人年金を検討していませんか。

実はそれ、詐欺じゃないか?って位質の悪い商品かもしれません。

なぜなら、私も深く考えずに加入してしまい損失を出してしまいました。

超短期解約だったということも理由の1つですが、60,000円支払って手戻り13,000円でした。

この記事では私と同じような後悔をしないで済むよう、ドル建て個人年金について紹介しようと思います。

この記事を読むとドル建て個人年金の本当の利回りについて知ることが出来ます。

結論は、ドル建て個人年金は元本割れしてでも解約した方がいいということです。

ドル建て個人年金でいきなりの損失

いや~…我ながら安易に騙されました!

先日、普段仕事でお付き合いのある銀行員から個人年金の営業を受けました。

当時はまだ金融リテラシーが底辺だった私は、言われるがままにドル建ての個人年金に加入しました。

その後、お金の大学という本に出会い、少しお金について真剣に考え勉強してみました。

参考にしたのはこちらの本です↓

この記事ではその中のドル建て個人年金について説明します。

今回解約したことで、途中まで預け入れていた60,000円のうち13,000円しか戻ってこないという結果になってしまいました。

解約しなければ、こんな商品に毎年12万円を何年も払い続けていたかと思うと末恐ろしいです。

幸い私の場合は早期に気付くことが出来ましたが、気付くのが遅れていたらと思うと…。

儲かるとかお得というセールストークは大概罠

自分の資産は自分で守らなきゃ!

私もすっかり勘違いしていました。

よくよく見てみると、営業マンが提示していた資料の計算が間違っているんですよね。

私は金融関係が専門のはずなのに迂闊でした…

個人年金控除があるから、節税にもなりますよ!

よくある常套手というか、この謳い文句。

これ、詐欺です。

実際完全な嘘という訳ではないので、詐欺というのは少し言い過ぎなのかもしれません。

ですが、それでも詐欺だと私は言いたい。

月に1万円個人年金を払い込むと、年末調整で6,800円戻ってくるんです。

120,000円払って、6,800円戻ってくるから5%の還元率なんですよ!

(※個人所得によって戻ってくる金額は違います。あくまで事例です)

こんな勧誘トークをされ、さらにそこに運用利回りが加算されると言う。

何それ!?メッチャお得じゃん!!みたいな。

以下のような表を渡す営業マンがいるかもしれませんし、頭の中に思い浮かべた方もいるかもしれません。

| 支払額 | 個人年金控除 | 利回り |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 120,000 | 6,800 | 0.05 |

| 1,200,000 | 68,000 | 0.05 |

ただ、この表は思い切り間違っているんですよ。

まずはどこが間違っているのか、考えてみてね♪

個人年金控除の計算の罠

ゴミ商品を買った一部を費用計上出来ても、ゴミ商品を買わなきゃ手元に残るお金はもっと多いです!

少し整理して説明します。

まずは銀行預金をイメージしてください。

1年目は確かに表通りになります。

問題は2年目からです。

結論を言うと、今回の営業マンの話には金利としての概念がないんです。

複利も加味すれば相当な差になるよ!

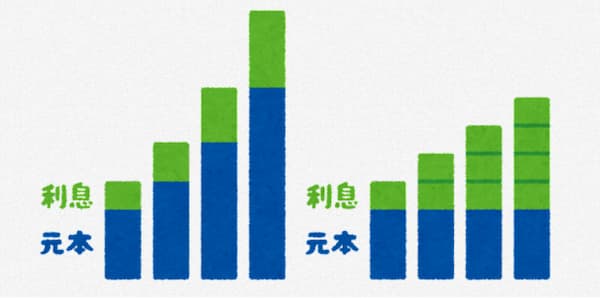

単利とは運用資産に対してもらえる利息はそのまま受領し、元本のまま運用すること。

複利とは運用資産に対してもらえる利息をさらに元本に組み入れ、利息に対してさらに利息がつくこと。

図解するとこんな感じになるよ♪

難しい表現になっちゃったけど、要は銀行預金と一緒!

銀行預金も使わなければ預金残高(利息含)に利息がつくでしょ?

利息計算まで入れると複雑になっちゃうので少し割愛しますが、それでも5%の還元率というのは大きな嘘なんです。

2年目は初年度の120,000と合算した240,000に対して6,800円の還付となります。

なぜなら利回りとは常に払い込みした累計(+本来は預金利息)に対して計算されるものだからです。

銀行預金だと分かりますよね?

預けたお金を使わなければ、通帳には120,000+120,000(+本来は1年目の預金利息)が残っているはずで、その金額に銀行利息は付きます。

文字だと分かりにくいので、表にしました!

通帳をイメージしてみてください!

(※通帳をイメージして見てみてください)

| 支払額 | 支払累計額 | 個人年金控除 | 利回り |

| 120,000 | 120,000 | 6,800 | 0.056 |

| 120,000 | 240,000 | 6,800 | 0.028 |

| 120,000 | 360,000 | 6,800 | 0.018 |

| 120,000 | 480,000 | 6,800 | 0.014 |

| 120000 | 600,000 | 6,800 | 0.011 |

| 120,000 | 720,000 | 6,800 | 0.009 |

| 120,000 | 840,000 | 6,800 | 0.008 |

| 120,000 | 960,000 | 6,800 | 0.007 |

| 120,000 | 1,080,000 | 6,800 | 0.006 |

| 120,000 | 1,200,000 | 6,800 | 0.005 |

単年度の利回りがどんどん下がっているのがお分かりでしょうか。

平均すると0.016。

1.6%です。

当然、ドル建てで運用していく中で運用益が出ることはあると思います。

ですが、毎年節税効果で5%が期待出来て、そこからさらに運用益!!っていうのは、嘘です。

運用益って言うならインデックス投資の方がよっぽど利益出るよ!

また、当然ドル建てということは為替リスクがあります。

為替リスク回避を1.6%で、というのはどう考えても無理だと思います。

さらに詳細は今回省きますが、年金として受給する際にかかる税金のことも無視されています。

預金は預金、投資は投資

以上を踏まえた私の考えは、預金(安全資産)は預金、投資は投資で明確に区別するべき、です。

同じ運用リスクを被るのであれば、非課税のつみたてNISAやiDeCoにそのお金を回した方が明らかにお得です。

個人年金控除という節税!というものにもしこだわるのであれば、投資金額そのものを満額課税所得から控除出来る(ざっくり言うと経費処理する)iDeCoの方が圧倒的に優秀。

それらをやって、さらにまだお金が余っているのであれば選択の1つに入れてもいいのかな?レベルの商品でした。

まぁ実際は選択に入れても、その分別の投資に回した方が断然利回りいいですけどね…。

夫婦でつみたてNISAをやれば80万円。

ジュニアNISAも駆使すればさらに子ども一人80万円。

子どもが二人いればさらにもう80万円。

年収何千万という方じゃない一般家庭であれば、非課税枠だけでもほぼ投資額の全てをカバー出来ると思います。

損は早めに確定させた方が結果として得

複利の効果も考えると、決断は早い方がいいです!

改めて冷静に試算してみると、間違った選択でした。

こういうものはダラダラしても意味がありません。

あとは速やかに行動するのみ。

個人年金保険を解約したいのですが…

ただいまの為替相場ですと、お返しが13,000円程度になります。

ただし、あくまで本日現在のレートでのお話ですので、正式に解約書類が届いてから手続きをし、手続き完了した翌営業日のレートにてお支払いさせていただきますのでご了承ください。

何…だ…と?

60,000円支払ったのが、わずか半年で47,000円近い損失…だ…と…?

正直結構痛い損失ですよね、これ。

何も手元に残らず、何も得ない47,000円…。

超短期解約は損失が大きいというのは分かっていたけど、まさかここまでとは…。

前回の固定費見直しの時と同様、ソクラテスさんの言葉が胸に染みます…。

バカは損するよ

勉強だけしているやつは役に立たないよ

学んで得た知識を実行に移したやつだけが成功するんだよ

でも、元本割れするからとダラダラ続けていたら、この傷口が余計に広がってしまう。

ざっくり試算すると、元本が保証される位になるのは12年目以降のよう。

12年間これに払い込み続けるなら、他にもっといい利回り商品はあります。

同じ性質の年金として考えるなら全額所得控除に出来るiDeCoです。

ただ私は企業DCを積み立てているので出来ません。

なので、毎月ドル建て個人年金に支払う予定だった10,000円をつみたてNISAに回すことにしました。

ドル建て個人年金解約後の資産形成

2022年10月以降にiDeCoもやります!

私の場合、 会社が企業型確定拠出年金(企業型DC)をしていてそこに加入しています。

会社の規定によりますが、私の場合は残念ながらiDeCoが認められていません。

2022年10月に法改正があってそこから自由化になるので今はそれまで我慢。

まずは、前回固定費で節約したお金と今回の10,000円でつみたてNISA+αの運用を開始しようと思います。

2022年10月になったら、つみたてNISAとiDeCo+αで運用を開始します。

生活水準を何も変えることなく、投資運用に回す。

現在色々考えた中での最適解です!

もちろん投資なので損失が出るかもしれません。

ですが、S&P500に連動しているインデックス投資を15年以上すると決めてしまえば、損失になる確率は限りなく低い。

それに、私が行う資産形成はそもそも生活水準を下げずに倹約して生み出したお金です。

要は何もしなければ最初から使っていて0だったお金。

例え0円になったとしても、損はしないってこと♪

じゃぁもっとリスクとっても平気じゃん!

投資は投資、保険は保険、貯金は貯金。

倹約をしながら、それぞれの長所をうまく組み合わせて支払うことで資産形成は着々と成長していきます。

まとめ

ドル建て個人年金の利回り計算方法やデメリットについてご紹介しました。

- 資金拘束される期間の割に利回りが低い。

- 外貨建てなので為替リスクもある。

- 性質は資産運用ならばNISAやiDeCoの方が優秀。

- 年金控除で節税以前に、契約しなければ丸々手元に残る。

- 傷口は浅いうちに塞ぐ。

個人年金を気にするのであれば、国として税制優遇をしているiDeCoが優秀です。

iDeCo程の資金拘束されるのは…というのであれば、そもそもドル建て個人年金の特性とも一致しないのでやめましょう。

資金の流動性が気になるのであれば、こちらも国が税制優遇をしているNISAが優秀です。

それらをやって、それでもお金が余って仕方ないというのなら検討の1つにドル建て個人年金を加えてみてください。

ただ、検討した結果採用にならないはずです。

資産形成は、まず保険や通信費等の固定費を見直して無駄なお金を生み出すところから始まります。

元々使ってなくなっていたお金なので、元本が割れても生活レベルに影響が出ないからです。

生活防衛資金をまずはしっかり作り、余剰資金をNISAやiDeCoを利用した株式運用をすることで爆発的に自分の資産を増やしていきましょう!

ドル建て個人年金は解約しましたが、学資保険を継続した理由はこちらです。

固定費を見直したら資産形成が爆発的に捗りました!

安全資産は金利0.2%のあおぞら銀行BANK支店が最適解!

読書は小さい頃から習慣化されている方が有利です。

子どもの中学受験や読書習慣に我が家は子ども新聞の定期購読を始めました!

コメント