子どもの教育資金として、まず思い付く貯蓄方法の1つが学資保険ではないでしょうか?

ところが近年、至るメディアで各種保険は悪、学資保険も解約すべし!といった論調をよく聞きます。

実は、私も学資保険を契約しています。

ですが今のところ解約する予定はありません。

以前固定費削減の記事で紹介したお金の大学でも、学資保険は解約候補の筆頭に挙げられている始末…。

この記事では、60万以上の固定費削減を行った私が、なぜ学資保険はそのままにしているのかをご紹介します。

この記事を読むと保険商品でよく目にする「返戻率」や「利回り」について知ることが出来ます。

また、よく保険屋さんが持ってくる資料の利回りを信じてはいけないということも合わせてご紹介します。

結論は、「私の場合は」解約する程のぼったくり商品ではなかったが、新規で契約するならお勧めしません。

学資保険とは

教育資金=学資保険みたいなイメージを持っていました!

学資保険とは生命保険の一種です。

毎月一定額の保険料を支払い、子どもの進学時に合わせて返戻金を受け取ることが出来ます。

受け取り方や受け取るタイミングが子どもの進学タイミングに合わせられていることから、子どもの教育資金の準備として用いられることが多いです。

あくまで生命保険の一種なんだね。

えっと…

じゃぁ普通に貯金でいいんじゃない??

いいところに気付いたね。

それじゃぁ学資保険の最大のメリットについて説明するね。

学資保険のメリット

学資保険は、多くの場合保険料として支払った以上の金額を受け取ることが出来ます。

また、保険契約者が死亡した場合それ以降の保険料の払い込みを免除する商品があります。

返戻時期は契約通りのままですが、保険料の払込免除に安心して子どもの学費を確保することが出来る点が一番のメリットとなります。

ナーに万が一のことがあっても、時期がきたらお金がもらえるってことね♪

生命保険料控除の対象になるメリットもあるけど、入る・入らないの議論に保険料控除は関係ないから今回は割愛するよ。

生命保険料控除は保険商品のメリットによく挙げられます。

ただ、契約するかしないかの議論においてこの控除の話は無視して考えましょう。

ゴミ商品を契約して、その費用の一部を費用控除出来ても意味がないからです。

そもそもその商品を契約しなければもっとお金が手元に残ります。

学資保険のデメリット

契約満了までの長期間、資金拘束されてしまうことです。

また、学資保険を中途解約した場合受け取れる解約返戻金が額面割れしてしまいます。

私はそのお金には絶対手が出せないようにって意味で有用だと思ってたんだけど…

学資保険は計画的に貯蓄することが苦手な人には向いているかもしれません。

後は我が家のように収入源が夫か妻かの1つの場合。

収入源が0になった時にはどうにもなりません。

ただ、基本的には保険は保険、貯蓄は貯蓄、投資は投資。

それぞれを単独で考えるべきだよ。

混ぜるなキケン!です。

学資保険の返戻率とは

払ったお金に対してどれ位の割合でお金が返ってくるかです。

学資保険では必ずと言っていい程目にする返戻率。

営業する側にとっても分かりやすいセールスポイントなので、ここを前面に出してプレゼンしてくることでしょう。

なぜなら学資保険はこの返戻率が高いからです。

返戻率の計算方法

・返戻率(%)=受取総額÷総支払保険料×100

この計算式に基づいて算出された数値が100より多ければ多い程メリットが高いと言えます。

実際の数値があった方がイメージしやすいと思うので、我が家の契約を元に紹介します。

これをさっきの数式に当てはめるのね♪

4,000,000円÷3,719,160円×100=107.55%

おぉ!

7.55%って何かお得な感じするね!

パッと見、利回り7%みたいに見えちゃうでしょ?

それが保険屋さんがよく使う罠(嘘)だから気を付けてね!

じゃぁ利回りはどうやって計算するの?

学資保険の利回り

この話は特に重要だから気を付けて!

利回りとは、元本に対してどれ位お金が増えていくのかを表す割合のことです。

一般的には年利のことを言います。

ただ、この利回り計算について、保険屋さんが提出する資料は信用してはいけません。

以前、こちらのドル建て個人保険を解約した記事でも紹介しましたが、保険屋さんが計算してくる利回りはもうほとんど嘘です。

多分本人も利息のことを理解していないのだと思います。

今回の私の場合は悪い方に働く間違いではなかったのでいいのですが、一度確認してみることをおすすめします。

保険屋さんが計算する利回り方法

じゃぁまずはよくある保険屋さんの計算する利回りを紹介するよ。

利回りの計算方法

・利回り(%)=利益÷総支払保険料(元本)÷払込期間×100

また、我が家の契約条件を当てはめて試算してみます。

(4,000,000円-3,719,160円)÷3,719,160円÷22年×100=0.34%

預金金利0.34%なら別に悪くないんじゃない…?

何が変なの?

利回りは本来「複利」で計算しなければならないんだ。

この計算式だと平均利回りだから正しく算出出来ないんだよ。

平均利回りには時間の概念がありません。

例えば、我が家の契約を例にすると15年目に200万もらう契約になっています。

平均利回りで計算すると、仮に契約満了となる22年目に400万もらう場合とで違いがなくなります。

実際は15年目に200万もらった方が複利の効果が働くので、有利になります。

じゃぁ少し詳しく正しい計算方法を説明するね。

正しい学資保険の利回り計算方法

内部収益率っていうもので求めていくよ。

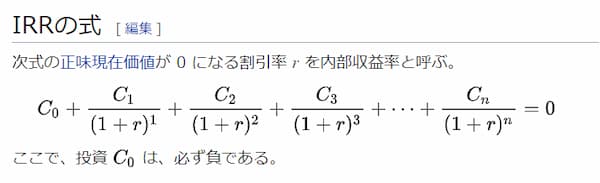

お金の時間的な価値を考慮して計算した利回りのことです。

例えば今100万円もらうのと、10年後に100万円もらうのとどちらが得か分かりますか?

答えは今もらう100万円です。

なぜなら、その100万円を年利0.2%のあおぞら銀行BANK支店に10年預けておけば、10年後には100万円以上になっているからです。

簡単に言うと、今もらえる100万円と10年後にもらえる100万円では価値が違うよねってこと。

今回はそういった時間的な価値を購入した場合の計算式をご紹介します。

いや、訳わかんねーから!!

そ、そうだよね…。

簡単な方法もご紹介するよ。

手で計算しようとすると中々大変ですが、エクセル関数を使うと簡単に求めることが可能です。

IRR関数はCF(キャッシュフロー)のタイミングが別々の投資商品やプロジェクトで、何が一番収益性が高いのかを判断するための指標です。

例えば、預金と不動産投資と株式投資と太陽光発電と…と全く毛色の違う投資商品でどれが一番かを判断するのに用います。

今回の私の契約で言えば、複利0.69%で運用されている商品でした。

現在の預金金利は私が使っているあおぞら銀行BANK支店でも0.2%、楽天銀行でも0.1%。

そう考えると0.69%という利回りは決して悪くはありません。

学資保険を継続契約した理由

定期預金として考えれば悪くない!

資産形成を行う上で、貯金は貯金、保険は保険、投資は投資と区別して考えることは非常に大事です。

そんな中、学資保険分を解約して株式運用するなら確かに将来的なリターンは大きくなるかもしれません。

ですが、我が家は子どもの教育資金は貯金で賄うことと考えていました。

なぜなら株式運用は資金が必要になった時に必ずしも利益が出ているとは限らないからです。

短期ではマイナスになる確率も一定数あるからね。

他にも似たような理由として、仮に利益が出ていた場合「今利益が出ているのにそれを売却してしまう」ことに対する心理的抵抗も考えました。

我が家は子どもが成長する時にかかる資金は安全資産として確実に残しておきたいと考えています。

家族が最低限生きていける位の生命保険には加盟しているものの、やはり子どもが大学へ行きたいと言った時に金銭的な苦労はかけたくありません。

今回は試算してみた結果として、わざわざ元本割れをしてまで学資保険の解約をするメリットはないと判断しました。

特に2022年に入ってから株式相場は大惨事だしね…

学資保険を継続する代わりに、利率の低い他の安全資産を株式投資に回すことを検討します。

一方で、新規で今学資保険に入るかと聞かれたら、きっと入っていないと思います。

まとめ

お金の大学でも解約すべきと記載されていた学資保険を、なぜ私は解約しなかったのかについて紹介しました。

- 保険屋の資料は信じてはいけない。

- 我が家の契約は複利0.69%と安全資産として許容できた。

- 株式投資は必要な時に利益が出ているとは限らない。

- 株式投資は取崩す時に心理的抵抗がある。

- 時間が巻き戻せるなら契約しない。

資産形成を行う上で大切なのは、○○が言ってるからとか○○に書いてあるから、と鵜呑みにして行動するのではなく、それらを踏まえて自分なりに考えるということが大事です。

年齢や年収、家族構成、価値観や住んでいる場所。

どれ1つとして全く同じ条件なんてありません。

つまり、自分にとっての最適解は自分しか分からないということです。

老子という昔の人の格言で次のようなものがあります。

飢えている人がいるとき、魚を与えるか魚の釣り方を教えるか。

⇒「人に魚を与えれば一日で食べてしまうが、釣り方を教えれば一生食べていける」という教え

魚を食べるのではなく、釣り方を学ぶように意識していくことが大切です。

資産形成は、まず固定費を削減して資金を浮かし、それを投資に回すのが一番早くて確実な方法です。

あまり意識していないかもしれませんが、預金も日本という国に投資しているのと同じです。

自分の手元にある資産を最大限活用する方法を常に模索していきましょう!

読書は小さい頃から習慣化されている方が有利です。

子どもの中学受験や読書習慣に我が家は子ども新聞の定期購読を始めました!

固定費を見直したら爆発的に資産形成が捗りました!

ドル建て個人年金は解約一択です!

安全資産はあおぞら銀行BANK支店が利率0.2%で最適解!

コメント